公司地址:江西省南昌市

客服QQ:123456789

传 真:400-123-4567

博鱼体育官网 boyutiyuguanwang 分类>>

博鱼体育- 博鱼体育官网- APP下载世界杯指定平台汽车行业2026年投资策略:智能提速、格局再塑与全球化持续

2026-02-15 14:11:40

2026-02-15 14:11:40 浏览次数: 次

浏览次数: 次 返回列表

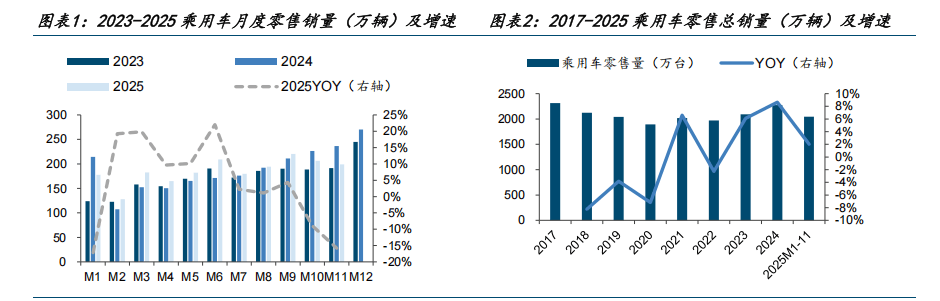

返回列表博鱼,博鱼体育,博鱼官方网站,博鱼体育登录入口,博鱼官网,博鱼体育登录入口,博鱼体育官网,博鱼体育下载,博鱼app下载,博鱼注册网址,博鱼体育官方网站,博鱼app,博鱼体育入口乘用车零售总量复盘:内销小幅增长,增速前高后低,月度波动受政策影响较大。1 月,由于春节错位导致去年同期基数偏高以及 2024 年以旧换新政策透支部分消费需求、2025 年以旧换新细则尚未落地,根据交强险数据,1 月我国乘用车零售销量同比-17.2%;随以旧换新补贴政策的持续开展,市场需求稳健增长,2-6 月合计零售销量同比+16.1%;由于第三批补贴资金下发前出现空档期,加之各地高息高返的政策收缩,贷款返利补贴车价的力度大幅缩小,消费者进入新一轮观望,7、8 月零售总量增速回落,分别同比+2.2%/+1.0%;8 月底 9 月初,部分暂停实施以旧换新补贴的地区陆续恢复补贴,叠加新车投放上市,9 月零售总量增速回升,同比+4.3%;10-11 月,由于部分省市因补贴资金紧张逐步收紧补贴标准或暂停补贴导致消费者观望情绪较重,叠加去年同期高基数,零售总量分别同比-8.9%/-15.8%。根据交强险数据,2025 年 1-11 月我国乘用车累计零售销量 2045 万辆,同比+2.0%。

2025 年我国乘用车出口总量稳健增长,新能源增长亮眼。根据乘联会数据,2025 年 1-11 月我国乘用车累计出口 512万辆、同比增长 19%,保持稳健增长;随着新车型起量,俄罗斯车市逐步去库存及消费恢复,年内增速整体呈现前低后高的趋势。其中,1-11 月新能源车累计出口 209 万台、同比增长 94%,新能源出口渗透率由 2024 年的 25.5%大幅提升至 40.8%,亮眼增长主要由插混出口放量拉动,1-11 月 EV/PHEV 车型分别出口 135/74 万台,同比+58%/+228%。

乘用车批发总量复盘:内销微增、出口亮眼,批发总量稳健增长。1 月,由于春节较往年提前、很多消费者提早在 2024年末完成春节前的置换购车计划,厂商批发较为谨慎,乘用车批发量环比下降明显、同比微增 0.7%至 210 万辆; 2-4 月补贴政策启动带来厂商总体乐观,叠加春节后生产恢复,厂家批发相对积极,乘用车累计批发量同比+16.8%,4 月末行业库存达 350 万辆;5-8 月在两新政策催化、新车密集投放、多地车展促销等多重利好因素共同作用下,乘用车零售表现较好,批发增速同步提升,合计批发总量同比+14.5%;9-10 月,传统消费旺季叠加政策红利、年末冲量效应、出口市场拉动,批发总量逐月提升,9/10 月分别同比+11.7%/+7.2%,同时,由于厂商主动加库存,行业库存回升,10月末行业库存达到 341 万台,较 8 月末增 25 万台;11 月由于终端销售表现较弱,厂商批发相对谨慎,批发销量增速下滑至 1.7%。根据乘联会数据,2025 年 1-11 月我国乘用车累计批发销量 2672 万辆,同比+11.2%。

1.自 2001 年征收 10%车辆购置税以来,我国共经历三轮购置税减征:

4)此外,2014 年 9 月起开始实施新能源汽车免征车辆购置税政策,分别于 2017 年、2021 年、2022 年、2024 年四次延期,其中前三次未有免税额上限,2024-2025 年每辆免税额不超过 3 万元,并将于 2026-2027 年恢复减半征收(每辆减税额不超过 1.5 万元)

5)期间,也曾辅以多轮消费刺激政策,包括:①新能源国补:2009 年启动新能源汽车购置补贴并于 2013 年开始全国推广,2020-2022 年补贴标准分别在上年基础上退坡 10%/20%/30%并逐步提高技术门槛,2022 年末终止;②以旧换新:2009-2010 年实施报废补贴;2024 年 4-12 月中央层面出台报废补贴、8 月-12 月地方政府出台置换补贴;2025 年报废补贴、置换补贴同步开展。

政策角度,2025 年政策带来的透支效应或有限,2026 年“两新”政策明确延续。新能源购置税免征从 2014 年实行以来已持续多年、刺激效果边际减弱;叠加部分省市补贴收紧或提前结束,从 10-12 月零售数据来看未有明显的冲量效应,故我们认为 2026 年透支反应的强度或持续时间或有限;同时,中央经济工作会议明确提出“优化‘两新’政策实施”,在购置税减免退坡的确定性之下,两新政策的延续有望带来内需平稳。

供需角度,我国乘用车尤其是新能源车仍有较强增长动能。1)需求端:一方面,根据国家统计年鉴 2024 年我国乘用车千人保有量为 219 台,相较于美国的 860 台+、欧洲 560 台+、日本 600 台+等仍有较大提升空间,假设我国千人保有量提升到 300 台的水平、按照每辆车使用年限 15 年计算、对应内销稳态年销量约为 2800 万台,较当前仍有 20%空间;另一方面,增换购需求已成为市场需求主导(当前购车需求中占比达到 6-7 成),上一个车市销售高峰 2016-2018年购车消费者也开始进入换车周期。2)供给端:动力总成的迭代以及超充技术的发展解决了消费者对于能耗、续航等问题的担忧,智舱、智驾的发展丰富了消费者的用车体验,优质供给的推出有望驱动消费者的购车需求。

对照前几轮刺激政策退坡后的表现以及结合当前车市供需情况,我们认为 2026 年我国乘用车内销有望维持稳定、仅小幅下滑,新能源内销有望实现双位数的稳健增长。在悲观/中性/乐观预测下,我们预计 2026 年乘用车零售销售总量有望达到 2157/2203/2248 万台,同比-4%/-2%/-0%,其中新能源车零售销量分别有望达到 1345/1374/1400 万台,同比+10%/+12%/+14%,新能源渗透率达到约 62%。

2.2.1.高端化预计有更好表现:增换购带来消费升级需求,合资替代空间相对更大

增换购人群成为乘用车新车销售市场的消费主体,带动高端新能源车需求增长。2020-2023 年,中国乘用车新车增换购比例从 43%提升至 56%,罗兰贝格预计 2025 年该比例将进一步提升至 65%,2030 年将提升至 80%,增换购人群将逐渐取代首购人群成为我国乘用车新车销售市场的消费主体。此外,由于超充技术进步使得续航焦虑减少、智能化持续发展等,消费者增换购时倾向于选择新能源车,罗兰贝格数据显示,高端新能源车主中 80%为增换购人群,远高于燃油车车主 40%的增换购比例。

1.政策边际影响较小:购置税减免政策变动仅涉及新能源车,燃油车购置税仍保持现行政策、按购车价(不含增值税)的 10%计征,购置税政策对燃油车购车成本的边际影响相较新能源车小。

目前传统燃油车整体智能化水平不高,提升空间较大。根据乘联分会公众号数据,2025 年 1-6 月燃油车 L2 级辅助驾驶功能装车率约 54%,略低于新能源车 59%的水平,但 L2+级辅助驾驶装配率明显低于新能源车;高速 NOA 方面,高工智能汽车研究院数据显示,截至 2025 年 8 月底,新能源车型高速 NOA 标配率接近 39%,而燃油车高速 NOA 标配率仅1.13%,整体看燃油车智能化仍有较大提升空间。

由于经济性优势不显著、政策与路权向新能源倾斜、早期自主品牌技术积累相对薄弱,此前 HEV 未能成为我国主流技术方案。1)购车成本及维护成本高于燃油车:由于电池、电机、电控等带来 BOM 成本增加,油混车型普遍较同级燃油车售价高 2-3 万元,同时混动系统的复杂性导致维修成本较燃油车高约 18%,若按照每年行驶 1.5 万公里计算每年HEV 比燃油车节省约 5000 元油费,则单就购置成本来看需要 4-6 年才能回本(中国燃油车主换车周期约为 6-8 年,若叠加维修成本的差异、HEV 并未体现出显著经济性);2)政策与路权向新能源倾斜:早期新能源国补阶段,HEV 被归为节能汽车、政策支持力度显著较弱(例如 2009 年 BEV/PHEV/HEV 单台补贴分别最高 6 万/5 万/0.4-4.5 元;后期包括购置税优惠、绿牌政策以及路权政策等均向新能源显著倾斜);3)早期自主品牌技术积累相对薄弱:HEV 系统是发动机+电机+电控的深度耦合系统,对混动专用发动机、变速器、功率分流等部件提出更高要求,开发难度大、投入周期长、自主车企缺乏开发动力与技术积淀,日系车企在该领域积累深厚、长期占据主导位置,但产品迭代较慢导致内饰、车机系统等落后。

量的维度:预计 2026 年批发口径出口总量有望达到 673 万台、同比增长 18%;其中新能源出口有望达到 303 万台、同比增长 34%、渗透率达到 45%。

1)分地区来看:我们依据海外各国家和地区的乘用车市场规模及成长性、消费偏好、竞争格局、贸易政策、新能源转型态度、外来品牌在当地市占率、中国品牌现有市占率水平等,假设在不发生极端政治、贸易环境变化情况下,2026年我国乘用车出口增量主要来自:

① 新能源车加速导出,并凭借技术与产品领先优势、本地化工厂投产后的成本优势在欧洲、东南亚、澳新、拉美部分国家等实现放量;我们假设欧洲、澳新、拉美市场规模维持稳定,东南亚整体乘用车消费温和复苏,中国车企在西欧 / 中 欧 & 东 欧 / 东南亚 / 澳 新 / 拉美市占率分别提升 3pct/2pct/5pct/6pct/4pct 至7.5%/10.0%/17.0%/22.0%/14.0%;

②燃油车型(包括油混)凭借产品力与性价比优势持续实现在拉美、中东、非洲等市场的市占率提升;我们假设中东及非洲市场规模维持稳定,东南亚整体乘用车消费温和复苏,中国车企在中东&北非/南非市占率分别提升 5pct/5pct至 23.0%/22.0%;

③俄罗斯基准利率下降等因素作用下 2025 年下半年俄罗斯市场总量及中国车企对俄出口有所恢复,但由于俄乌战争进程的不确定性以及可能面对日韩欧美车企回流、报废税提高,存在一定不确定性,因此假设俄罗斯乘用车整体市场规模较 2025 年有小幅恢复,中国品牌整体市占率维持在与 2024、2025 年接近水平即 55%左右;

④由于乘联会为国内批发口径,仅披露出口总量和分车型数据,无法获取各海外市场情况,而 Marklines 数据为当地市场注册数据(可理解为零售口径)、但存在部分国家和区域统计不全的问题,故二者口径下总量存在差额。由于数据统计不全问题以及 2026 年中国车企仍处于渠道快速扩张阶段以及产能集中落地初期,预计仍有一定海运和渠道库存,因此我们假设该差额维持 2025 年的水平;

⑤依据前文所述海外新能源渗透率持续提升、中国车企新能源产品加速导出以及在海外市场的运营经过前期积累趋于成熟,我们假设新能源出口渗透率提升 5pct 至 45%;

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。

友情链接:

友情链接: